隨著數(shù)字化轉(zhuǎn)型浪潮席卷全球,計算機系統(tǒng)集成作為信息技術(shù)服務(wù)的關(guān)鍵環(huán)節(jié),正成為推動各行業(yè)智能化升級的核心力量。本文基于權(quán)威數(shù)據(jù)與行業(yè)分析,全面梳理2022年中國計算機系統(tǒng)集成行業(yè)的全景圖譜,深入解讀其市場規(guī)模、競爭格局與未來發(fā)展趨勢。

一、行業(yè)概述:定義與核心價值

計算機系統(tǒng)集成是指根據(jù)用戶需求,將硬件設(shè)備、軟件系統(tǒng)、網(wǎng)絡(luò)技術(shù)及數(shù)據(jù)庫等進行整體設(shè)計、組合與優(yōu)化,形成一個高效、可靠、可擴展的一體化解決方案的過程。其核心價值在于打破信息孤島,實現(xiàn)業(yè)務(wù)協(xié)同與數(shù)據(jù)流通,助力企業(yè)提升運營效率、降低成本和增強競爭力。在“新基建”、“數(shù)字經(jīng)濟”等國家戰(zhàn)略推動下,系統(tǒng)集成已成為金融、政務(wù)、制造、交通、醫(yī)療等領(lǐng)域數(shù)字化建設(shè)的基石。

二、市場規(guī)模:持續(xù)增長與驅(qū)動因素

2022年,中國計算機系統(tǒng)集成市場規(guī)模預(yù)計突破1.5萬億元人民幣,同比增長約12%。增長主要受以下因素驅(qū)動:

1. 政策支持:國家持續(xù)出臺《“十四五”數(shù)字經(jīng)濟發(fā)展規(guī)劃》等文件,明確推進產(chǎn)業(yè)數(shù)字化與數(shù)字產(chǎn)業(yè)化,為系統(tǒng)集成帶來廣闊需求。

2. 技術(shù)迭代:云計算、大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)等技術(shù)的融合應(yīng)用,催生了對復(fù)雜系統(tǒng)整合的更高要求。

3. 行業(yè)需求:傳統(tǒng)企業(yè)加速數(shù)字化轉(zhuǎn)型,智慧城市、工業(yè)互聯(lián)網(wǎng)等項目大規(guī)模落地,拉動了集成服務(wù)需求。

4. 安全自主可控:在信息安全背景下,國產(chǎn)化替代進程加快,帶動了基于本土軟硬件的系統(tǒng)集成項目增長。

三、競爭格局:梯隊分化與生態(tài)協(xié)作

當前行業(yè)呈現(xiàn)“多層級、專業(yè)化”的競爭格局:

1. 第一梯隊:以華為、新華三、東軟集團、神州數(shù)碼等為代表的綜合性巨頭,依托全棧技術(shù)能力與品牌優(yōu)勢,主導(dǎo)大型復(fù)雜項目。

2. 第二梯隊:包括航天信息、中科曙光、太極股份等深耕特定行業(yè)(如政務(wù)、金融、能源)的領(lǐng)先企業(yè),憑借領(lǐng)域知識積累占據(jù)細分市場。

3. 第三梯隊:大量中小型區(qū)域性或垂直領(lǐng)域集成商,專注于本地化服務(wù)或niche解決方案,靈活性高但規(guī)模有限。

競爭態(tài)勢正從單一產(chǎn)品集成向“解決方案+持續(xù)運營”模式轉(zhuǎn)變,生態(tài)合作日益重要——硬件廠商、軟件開發(fā)商、云服務(wù)商與集成商形成協(xié)作網(wǎng)絡(luò),共同為客戶提供端到端服務(wù)。

四、細分市場:熱點領(lǐng)域與應(yīng)用場景

- 政務(wù)集成:智慧城市、數(shù)字政府建設(shè)推動“一網(wǎng)通辦”、“一網(wǎng)統(tǒng)管”等項目,強調(diào)數(shù)據(jù)共享與業(yè)務(wù)協(xié)同。

- 金融集成:銀行核心系統(tǒng)升級、證券交易平臺改造、保險數(shù)字化等需求旺盛,注重高并發(fā)與安全性。

- 工業(yè)集成:智能制造催生生產(chǎn)執(zhí)行系統(tǒng)(MES)、工業(yè)互聯(lián)網(wǎng)平臺集成,實現(xiàn)設(shè)備聯(lián)網(wǎng)與流程優(yōu)化。

- 醫(yī)療集成:醫(yī)院信息平臺(HIP)、區(qū)域醫(yī)療數(shù)據(jù)互通項目增長,聚焦數(shù)據(jù)標準化與互聯(lián)互通。

五、發(fā)展挑戰(zhàn):痛點與瓶頸

- 技術(shù)復(fù)雜度提升:多云環(huán)境、異構(gòu)系統(tǒng)整合難度加大,對集成商的技術(shù)架構(gòu)能力提出更高要求。

- 人才短缺:既懂IT技術(shù)又熟悉行業(yè)知識的復(fù)合型人才匱乏,制約項目交付質(zhì)量。

- 同質(zhì)化競爭:中低端市場價格戰(zhàn)激烈,利潤率承壓。

- 項目風險:定制化項目周期長、需求變更頻繁,可能導(dǎo)致成本超支或延期。

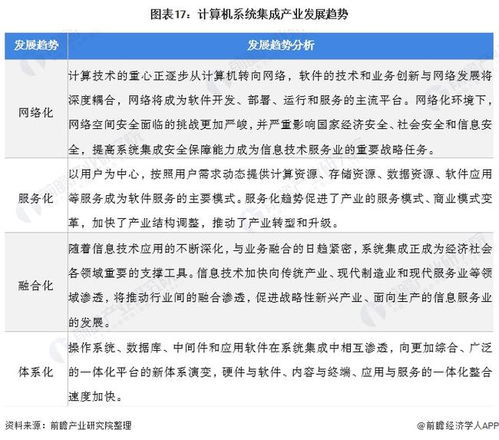

六、前景展望:趨勢與機遇

未來幾年,行業(yè)將呈現(xiàn)以下發(fā)展趨勢:

- 服務(wù)化轉(zhuǎn)型:從項目制向訂閱制、運營服務(wù)模式延伸,集成商通過平臺化、SaaS化提升客戶粘性。

- 技術(shù)融合深化:AI與系統(tǒng)集成結(jié)合,實現(xiàn)智能運維、自動化配置;邊緣計算推動“云-邊-端”一體化集成。

- 信創(chuàng)集成爆發(fā):國產(chǎn)CPU、操作系統(tǒng)、數(shù)據(jù)庫等生態(tài)成熟,將催生千億級替代市場。

- 綠色集成興起:“雙碳”目標下,數(shù)據(jù)中心節(jié)能集成、智慧能源管理系統(tǒng)等綠色解決方案需求上升。

- 生態(tài)競爭加劇:頭部企業(yè)通過投資、戰(zhàn)略合作構(gòu)建生態(tài)圈,中小集成商需聚焦差異化優(yōu)勢。

2022年是中國計算機系統(tǒng)集成行業(yè)在變革中深化發(fā)展的關(guān)鍵一年。面對市場擴容與技術(shù)迭代,企業(yè)需強化技術(shù)整合能力、深耕垂直行業(yè)、創(chuàng)新服務(wù)模式,方能在數(shù)字化浪潮中把握機遇,實現(xiàn)可持續(xù)增長。隨著數(shù)字經(jīng)濟滲透率提升,系統(tǒng)集成行業(yè)有望進一步向智能化、平臺化、生態(tài)化演進,成為支撐經(jīng)濟社會高質(zhì)量發(fā)展的數(shù)字基石。